1. Les principaux fondements de la réforme

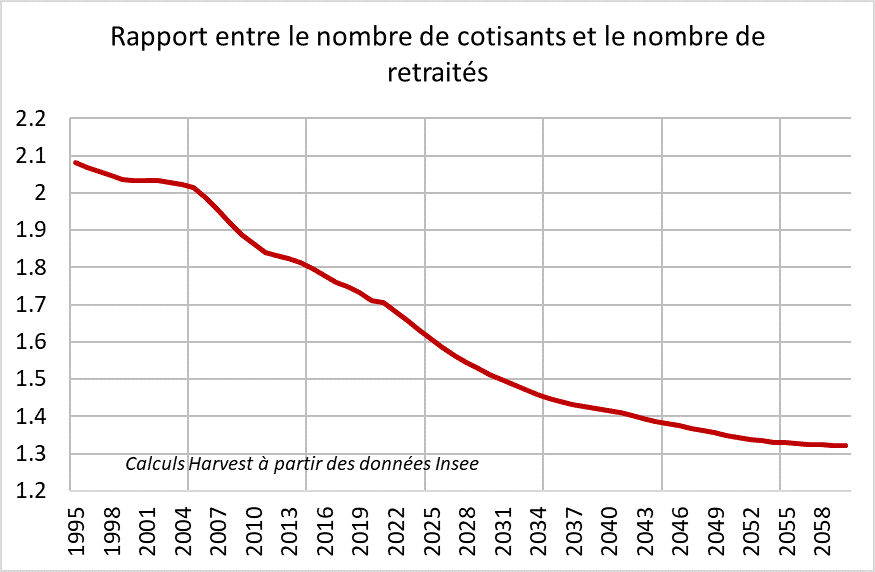

Le vieillissement de la population française, notamment des 75 ans et plus, conjuguée à une révision à la baisse des projections de population active en 2022 par l’Insee ont une incidence directe sur le rapport entre le nombre de cotisants et le nombre de retraités.

Ce rapport démographique − qui tient compte ici de l’impact de la réforme Touraine − est un élément clé de l’équilibre financier des régimes par répartition. En effet, rappelons que le taux de cotisation = taux de remplacement divisé par Actifs/ retraites.

Ainsi en 2004 avec un ratio démographique de 2, un taux de cotisation de 25% du salaire brut moyen des actifs permettait d’attribuer une pension moyenne (ou taux de remplacement) équivalente à 50% dudit salaire. En 2025, il faudrait augmenter ce taux à 31% de la masse salariale brute pour maintenir le taux de remplacement moyens des retraités. En 2060, le taux nécessaire pour assurer le maintien des retraités dans l’échelle des revenus serait de 38,5%.

Pour faire face à ces déséquilibres, l’exécutif a présenté le mardi 10 janvier 2023, les différentes mesures de sa refonte du système de retraites.

2. Les principales mesures de la réforme du système de retraite

2.1. Une hausse de l’âge légal de 62 à 64 ans

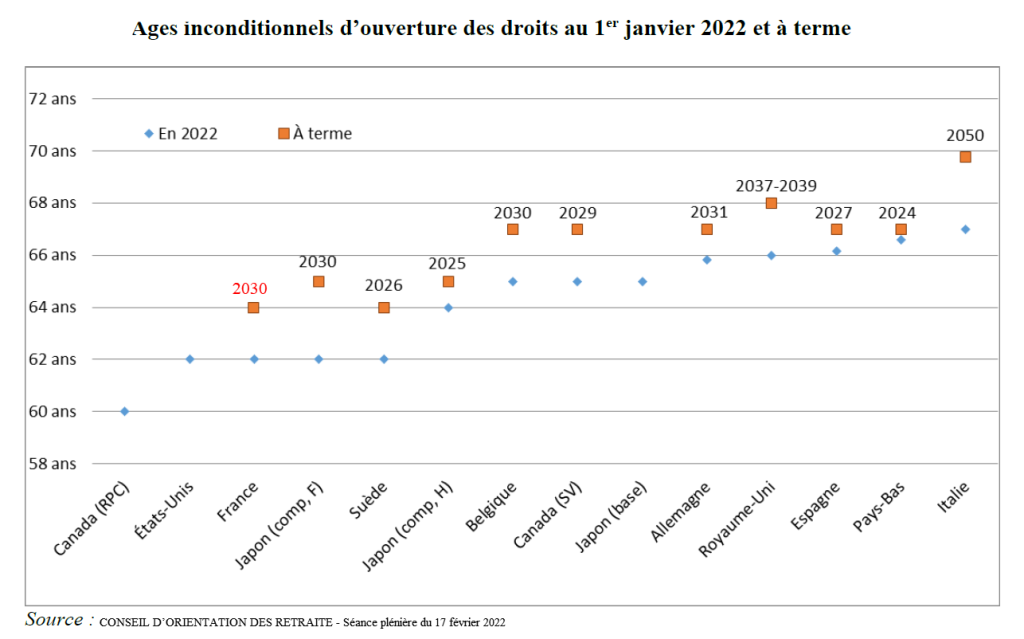

Après avoir envisagé une hausse de l’âge légal de 62 à 65 ans, le gouvernement a finalement opté pour un report de deux ans à 64 ans. Celui-ci se fera au rythme de 3 mois par génération à partir du 1er septembre 2023. L’âge de départ atteindra 64 ans en 2030 et s’appliquera alors aux personnes nées en 1968. La mesure permet de limiter la dégradation du rapport démographique et symbolise l’amorce une convergence vers l’âge légal de départ à la retraite dans l’Union européenne.

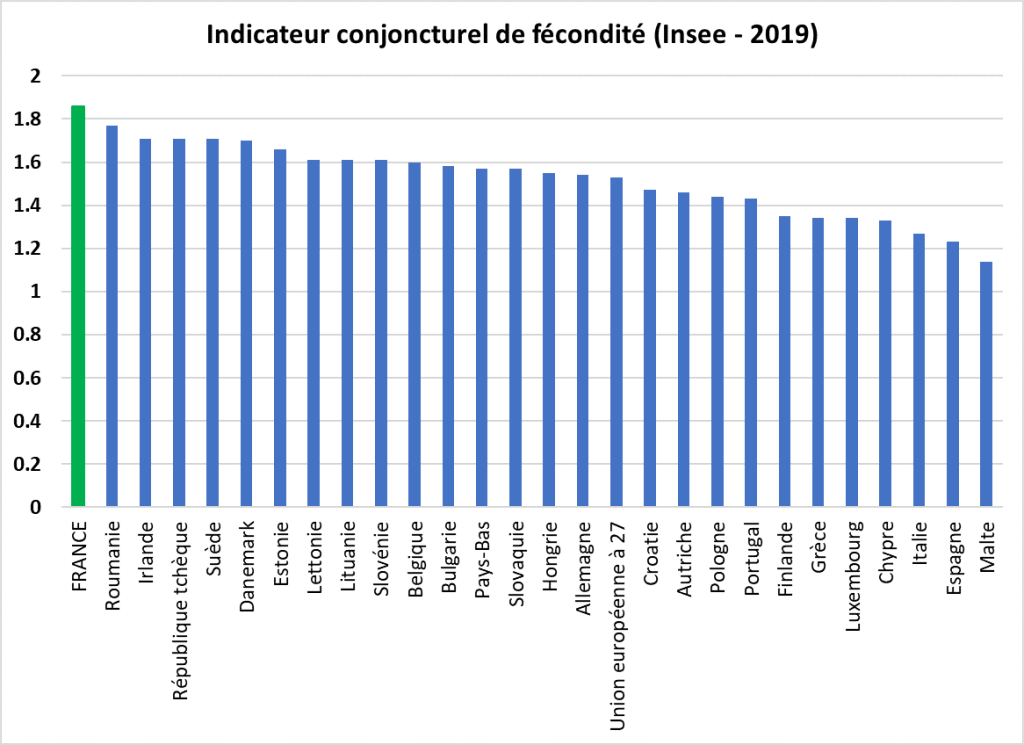

S’agissant de l’âge de départ à ma retraite, la singularité française s’explique pour partie par un taux de féconditédurablement supérieur par rapport aux autres pays de l’UE. En effet, si les Français font moins d’enfants qu’avant, comme dans la plupart des pays à haut revenu, ils restent toutefois les champions d’Europe de la fécondité, comme le révèlent les données de l’Insee.

Les déséquilibres de nos régimes par répartition résultent donc plus des gains d’espérance de vie que du recul de la fécondité. C’est pour cette raison que les principales mesures de la réforme sont centrées sur la hausse de l’âge de départ à la retraite.

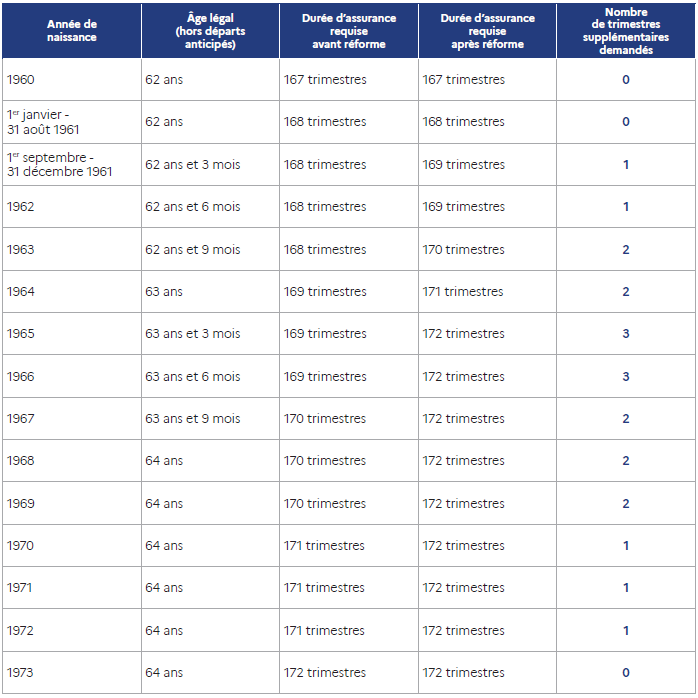

2.2. Une durée de cotisations portée à 43 ans plus rapidement que prévu

La durée d’assurance requise pour bénéficier d’une retraite à taux plein va augmenter plus vite que prévu. La loi Touraine de 2014 prévoyait de la faire passer de 42 ans à 43 ans (172 trimestres) d’ici à 2035. Cette transition sera accélérée dès septembre 2023 désormais, il faudra avoir travaillé 43 ans dès 2027.

Résumé des mesures d’âge et de durée d’assurance prévues par la réforme

2.3. Le minimum de pension porté à 85 % du SMIC net ou 1200 euros brut

Désormais, le minimum de pension pour les personnes ayant effectué une carrière complète au SMIC ne pourra pas être inférieur à 85 % du SMIC net, soit autour de 1200 euros brut par mois. Le minimum de pension sera par la suite indexé sur l’inflation.

On notera que la sous-indexation des pensions par rapport aux salaires se traduit par une baisse du pouvoir d’achat relatif des retraités par rapport aux actifs et participe au rééquilibrage du système de retraite sans que ne soit affichée dans la réforme une baisse explicite des taux de remplacement.

2.4. Des départs anticipés de quatre ans pour les carrières longues

Le gouvernement veut « conforter » le dispositif des carrières longues offrant aujourd’hui un départ anticipé à environ un Français sur cinq au motif qu’il a commencé à travailler tôt. Les personnes qui ont commencé avant 18 ans pourront partir jusqu’à quatre ans avant l’âge légal et donc dès 60 ans (à condition d’avoir cotisé 44 ans).

2.5. Une meilleure prise en compte de la pénibilité

Le fonctionnement du compte professionnel de prévention aussi connu sous le nom de « compte pénibilité » sera assoupli pour bénéficier à plus de 60 000 personnes supplémentaires, selon le gouvernement. Sachant que depuis sa mise en place, il a concerné près de 1,9 million de personnes mais qu’il a été effectivement utilisé par moins de 12 000 personnes.

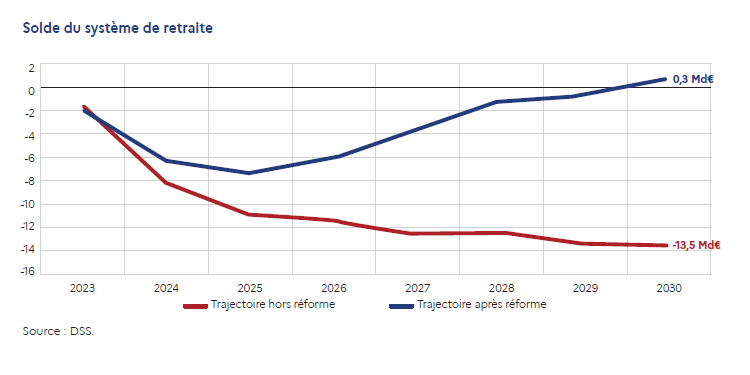

2.6. L’équilibre du système de retraite serait atteint en 2030

D’après le chiffrage du gouvernement, l’ensemble des mesures envisagées permettrait le retour à l’équilibre des régimes par répartition à l’horizon 2030 alors que les projections du COR à législation inchangée prévoyaient un déficit annuel de l’ordre de 13 Md€ à ce terme. Les économies brutes générées par les évolutions des conditions de départ en retraite s’élèvent à 10,3 Md€ en 2027 et 17,7 Md€ en 2030.

3. La difficile coexistence entre relèvement de l’âge légal et allongement de la durée de cotisation

Dans la réforme, les mesures destinées à décaler l’âge de départ à la retraite jouent sur deux leviers : la hausse de l’âge légal de départ qui est portée de 62 à 64 anset l’accélération de l’allongement de la durée de cotisation pour obtenir de taux plein.

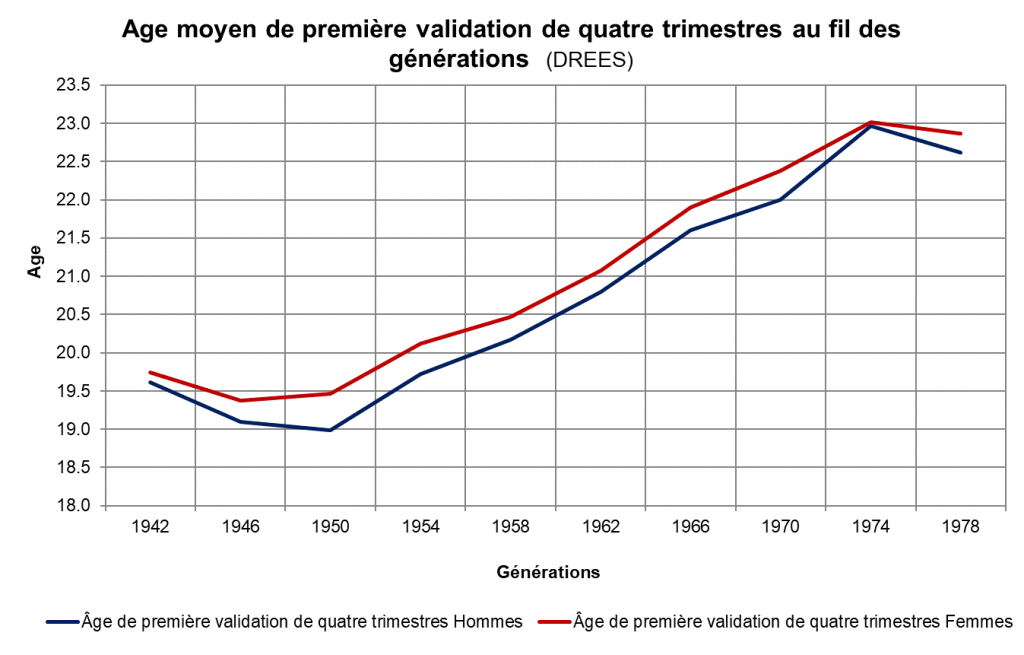

On peut s’interroger sur la pertinence de la coexistence de cette double mesure d’âge. Pour illustrer notre propos, on peut utiliser les statistiques de la DREES sur les droits à la retraite acquis en début de carrière.

[2] DREES : « Les droits à la retraite acquis en début de carrière », N° 60 / Janvier 20

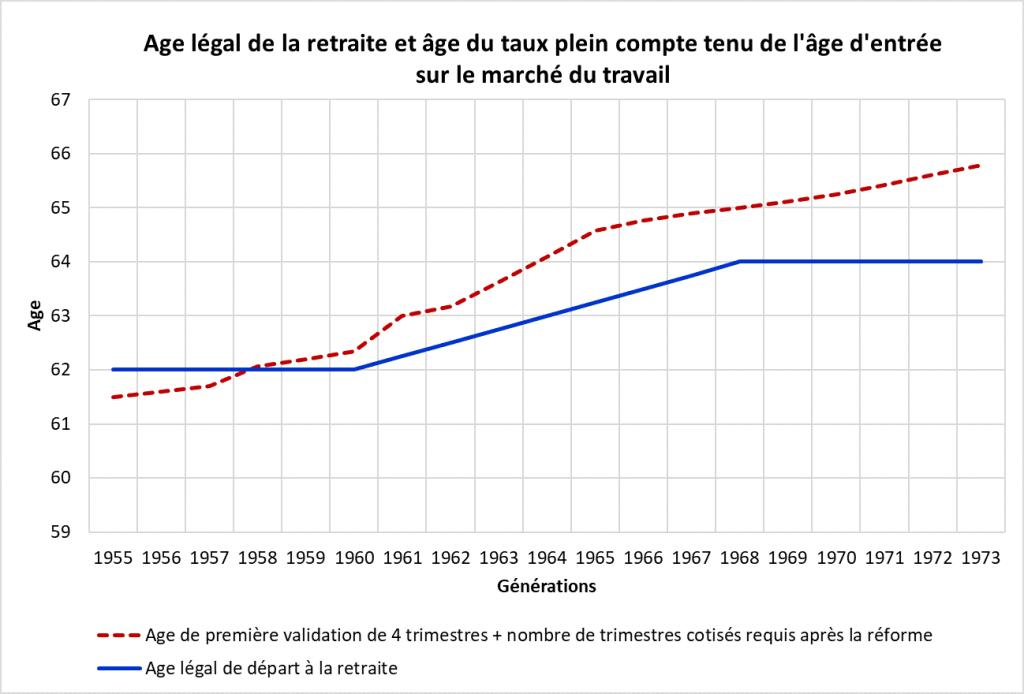

Dans ce cas précis, les enquêtes de la DREES s’intéressent à l’âge du premier emploi significatif qui peut être assimilé à l’âge moyen de première validation par les actifs de quatre trimestres pour leur retraite. Du fait de l’augmentation continue de la durée moyenne des études supérieures en France, l’âge moyen d’entrée dans la vie active est aujourd’hui de 22 ans et 7 mois.

Si on additionne, pour chaque génération, l’âge moyen de première validation de4 trimestres à la durée d’assurancerequise par la réforme pour bénéficier d’une retraite à taux plein, on constate que le résultat est supérieur à l’âge légal de départ à la retraite. Ainsi la génération 1973 devrait partir à la retraite à presque 66 ans pour obtenir une retraite à taux plein (soit un peu plus d’un an avant l’âge d’annulation de la décote qui reste fixé à 67 ans). On peut donc s’interroger sur la cohérence de la coexistence d’un critère d’âge et d’un critère de durée de cotisation. Le premier critère ne laisse pas la possibilité aux actifs d’arbitrer entre travail et loisir (qui permet de concilier les temps sociaux), le second critère conduit à pénaliser fortement ceux qui partiront à l’âge légal sans le nombre de trimestres exigé. Retenir le seul critère de durée de cotisation aurait sans doute conduit à un rééquilibrage des régimes sans restreindre chaque individu dans l’allocation de son temps entre travail et loisir.